DRG/DIP改革激活医疗数据智能400亿新增市场| 爱分析洞见

1、政策力度强,加速全覆盖

1、政策力度强,加速全覆盖

2021年底,国家医疗保障局印发《DRG/DIP支付方式改革三年行动计划》,这x标志着医保支付改革正式进入高速发展阶段,也意味着基于DRG/DIP医保支付方式改革推动的医院信息化建设的大幕徐徐拉开。

《三年行动计划》以加快建立管用高效的医保支付机制为目标,到2024年底,全国所有统筹地区全部开展DRG/DIP付费方式改革工作,先期启动试点地区不断巩固改革成果;到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。

DRG/DIP付费方式改革自2018年起开始试点建设,试点期间通过从各地医保局端向医院端不断渗透与实践,目前试点城市已经通过国家病案首页编码规范基本实现规则式质控。《三年行动计划》的出台一方面坚定了行业信心,医院对改革的关注度、接受度明显提高;另一方面DRG/DIP改革将真正倒逼医院进行精细化管理,提高内生竞争力,医保支付改革也将进入深水区。

2、DRG/DIP激发医院精细化管理动力

在传统医保支付模式下,难以规避“大处方”“大检查”等过度医疗行为,不仅造成医疗资源浪费,而且让参保人多花钱、医保基金多支出。而按疾病诊断相关分组付费(DRG)和按病种分值付费(DIP)两种新型付费模式,均是通过打包定价等方式,确定疾病诊疗支付标准。

DRG/DIP付费方式改革后,结余费用成为医院收益,超额费用医院自负或者部分分担,极大倒逼和激发了医院进行精细化运营管理的动力。主动控制成本、减少不必要诊疗、医药以及耗材、提高医院资源配置效率等方面成为医院的核心需求。

所以如果将医保支付改革看作一个系统工程,建立DRG医院管理系统既是破局之匙也是关键的第一步,若要实现行之有效的精细化管理,医院需要逐步开展一系列基于DRG/DIP支付体系的数字化升级,才能让患者、医保和医院在降费提质上相向而行,实现DRG/DIP支付体系激励相容的设计初衷。

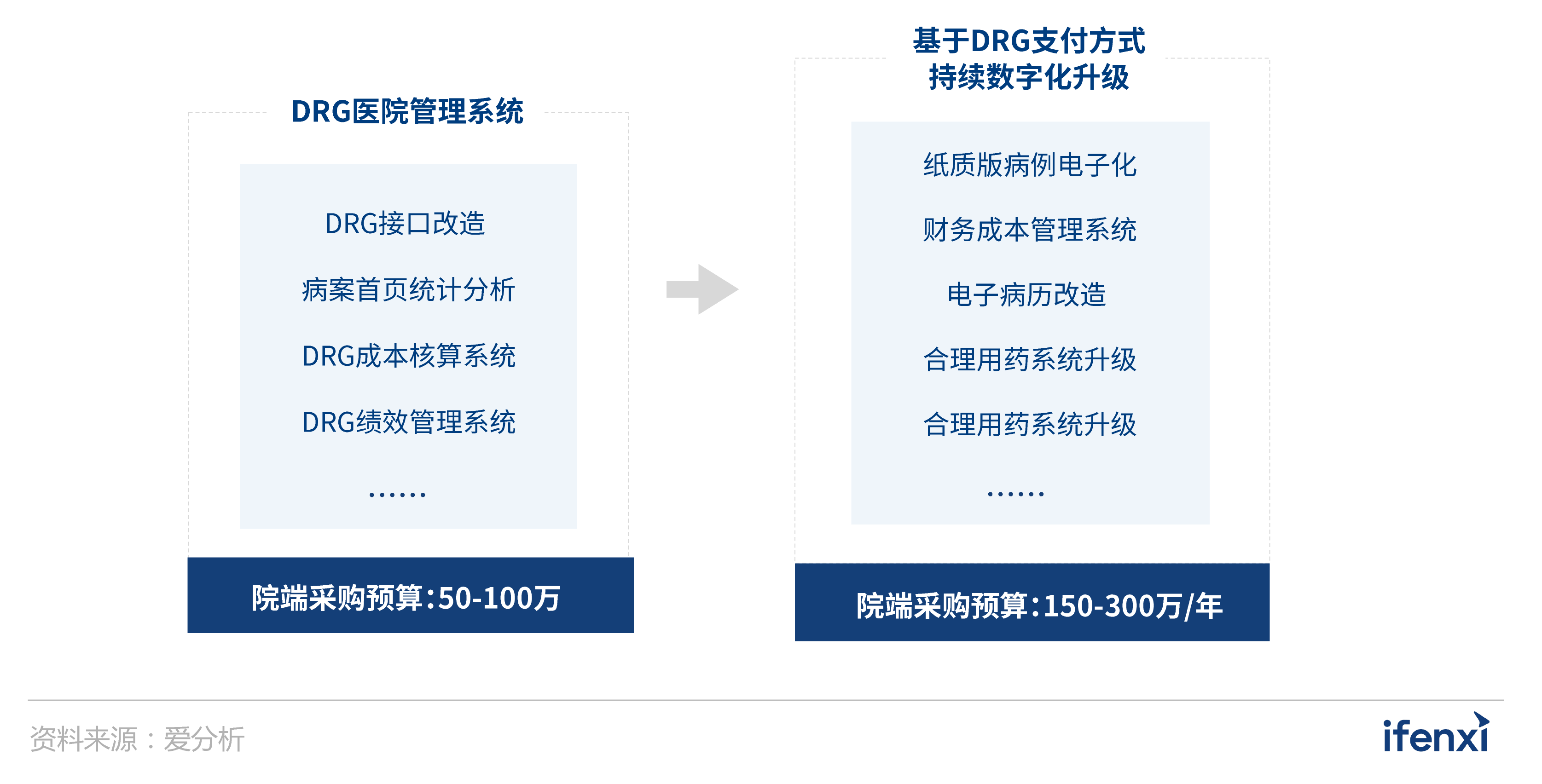

爱分析对中国政府采购网相关招标信息统计研究后发现,建立DRG医院管理系统,包括进行DRG接口、病案首页编码改造,新增DRG成本核算系统、DRG绩效管理系统等流程。三级医院此类信息化升级采购预算基本在90-100万左右,而二级医院多为60万元上下。

《三年行动计划》中明确提出先期启动试点地区要不断巩固改革成果,爱分析通过对2018年开始DRG改革的试点医院研究后发现,建立DRG医院管理系统后,基于精细化管理的要求,医院每年数字化升级采购预算多在150-300万之间。通过纸质病历电子化翻拍、升级财务成本管理系统,建立合理用药系统等项目对医院全维度数据进行治理。

3、持续进行数字化升级是实现精细化管理的关键

在DRG/DIP付费方式制度下,医保局的监管重点将发生很大转变。传统医保支付模式下,为防止过度医疗问题,主要监管模式是对处方和医疗费用进行监管。但是DRG/DIP改革后是标品标费的模式,监管重点将从编码质控出发,逐渐到临床行为和质量监管,防止以次充好的“套高”行为发生。

从医院的核心需求出发,DRG/DIP支付管理系统及后续一系列的数字化改造要解决两方面的问题。一是,编码质量控制,对医院的病例数据进行准确编码,除了确保最基本的入组率,最重要的是防止“高编”或“低编”事件的发生。“高编”会导致拒赔或惩罚,“低编”则会让医院拿不到应得的医保支付金额,造成医院利益损失。常见的编码质量控制方法都是基于规则对医保结算清单编码进行质控,主要是基于相关编码规范以及业务专家总结的规则。彻底深入的方法是基于人工智能方法模拟编码专家进行深度内涵质控,综合费用、主诉、检查结果、入院记录、出院记录等全维度病历信息判断是否存在高编、低编、漏编。二是,在持续的院端数字化改造中,医院可以通过DRG风险调整模型,对比同地区、同等级医院的同组病例平均住院日等反映医疗资源利用情况和医院总体医疗服务质量的综合指标,对全维度大数据实现归因挖掘,在耗材药品使用、平均住院日、床位周转率等核心指标中发现改进空间,找到影响运营效率的真正原因,进行针对性的精细化管理,实现降本增效。

同时,精细化的运营分析也有助于医院不断的优化业务结构,重点发展优势学科和优势病组。要实现全面精细化的管理分析,仅仅基于本院DRG/DIP上报的费用信息和医保结算清单是不够的,而是需要完整的医疗大数据平台作为支撑。比如,若要分析某一个病组的平均住院日高于区域平均水平的原因,不能仅分析费用数据,还需要通过分析整个诊疗过程,识别效率瓶颈点以及其他可能因素。因此,精细化医疗数据分析能力非常依赖全院级的数据治理能力和经验。

4、DRG/DIP改革拉动数百亿新增市场

从需求侧来看,DRG/DIP改革有地方医保局及二级以上医院两个需求市场。医保局端DRG/DIP改革基本上是前期一次性改造的固定规模市场。医院端的DRG/DIP改革则可以分为两步走,首先是为达到合规要求进行DRG医院管理系统改造,改造后为实现医院的精细化运营管理不断升级财务成本系统、绩效管理系统等,是长周期需求市场。

据《2020年我国卫生健康事业发展统计公报》显示,截至2020年末,我国拥有2996家三级医院,10404家二级医院。二级医院缺乏专业的内部编码团队,因此DRG采购需求更为强烈,三级医院政策敏感性更强,尤其在试点城市介入更早,虽拥有一定内部编码能力但数据量大预算高。

从供给侧来看,目前DRG/DIP支付解决方案厂商分为两类,一类是传统医保信息化类的公司,在DRG/DIP付费方式改革后,同各地医保局一起做DRG/DIP支付解决方案的探索,具有省级层面提供自上而下监管服务整体解决方案的能力。另一类是新创立的医疗数据智能厂商,拥有大量院端数据治理经验后从医保局DRG/DIP项目出发,切入DRG/DIP支付解决方案市场。

例如生命奇点就是专注于医疗数据智能的创新企业,在2022年全国首届医疗健康信息互联互通大会上被评选为10佳医疗大数据平台企业,拥有业内领先的中文医学自然语言处理技术,客户覆盖300多家医院,其中50多家为Top100的顶级三甲医院。

从渗透程度来看,DRG/DIP付费方式改革试点期间,30个DRG试点城市已基本实现全部付费,71个DIP试点城市部分城市已经实际付费。预计在三年行动计划期间,参与试点的医院将持续数字化升级不断巩固改革成果。

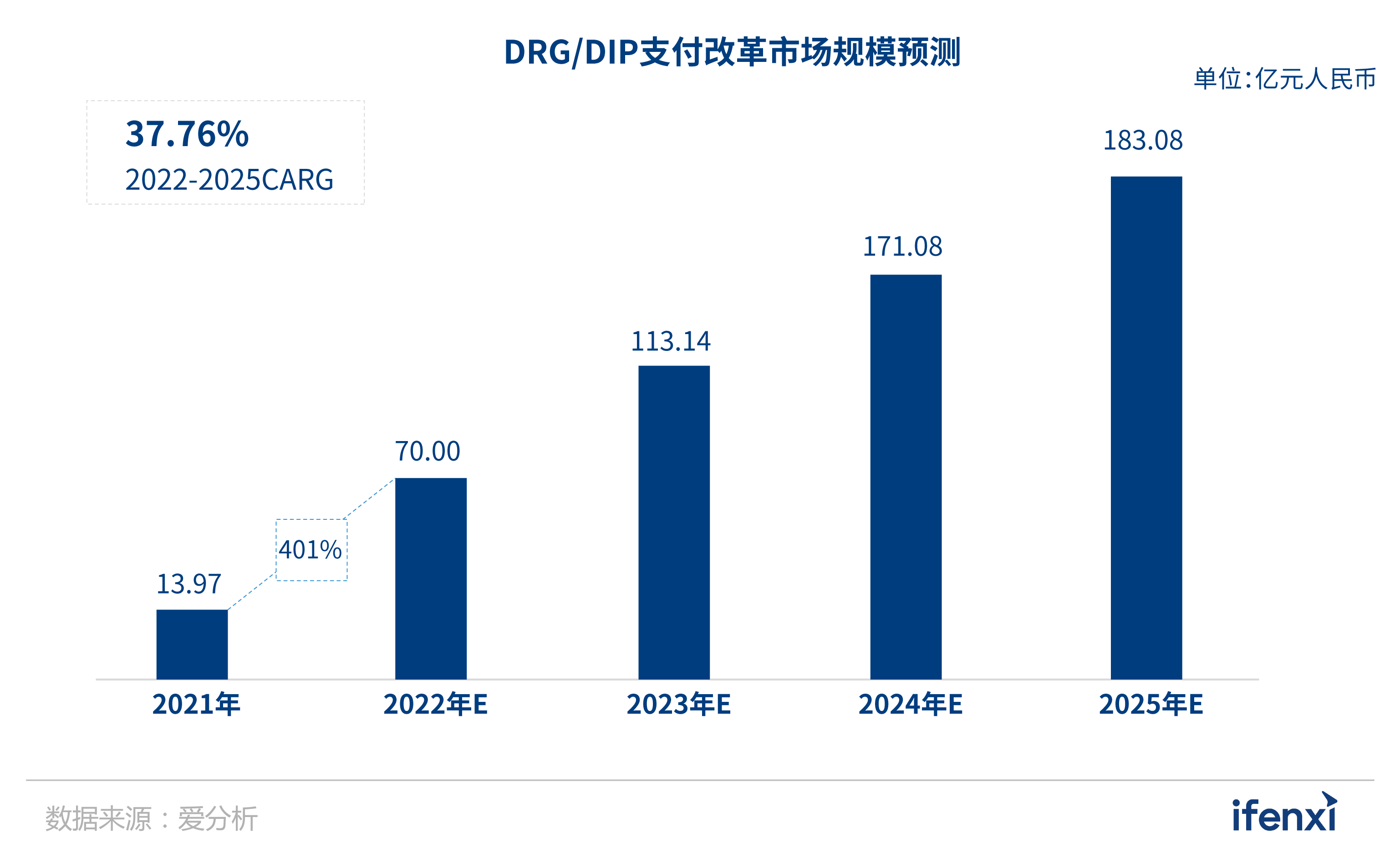

爱分析预测,预计2022年DRG/DIP市场规模约为70亿元,同比增速将超过400%。预计2023年市场规模将突破100亿元,2022-2025年年均复合增长率约为37.76%。《三年行动计划》完成后医院将进入数字化持续建设期,据爱分析测算2025年DRG/DIP支付改革带动市场规模约将超过180亿元。

5、国内市场刚刚起步,潜力巨大

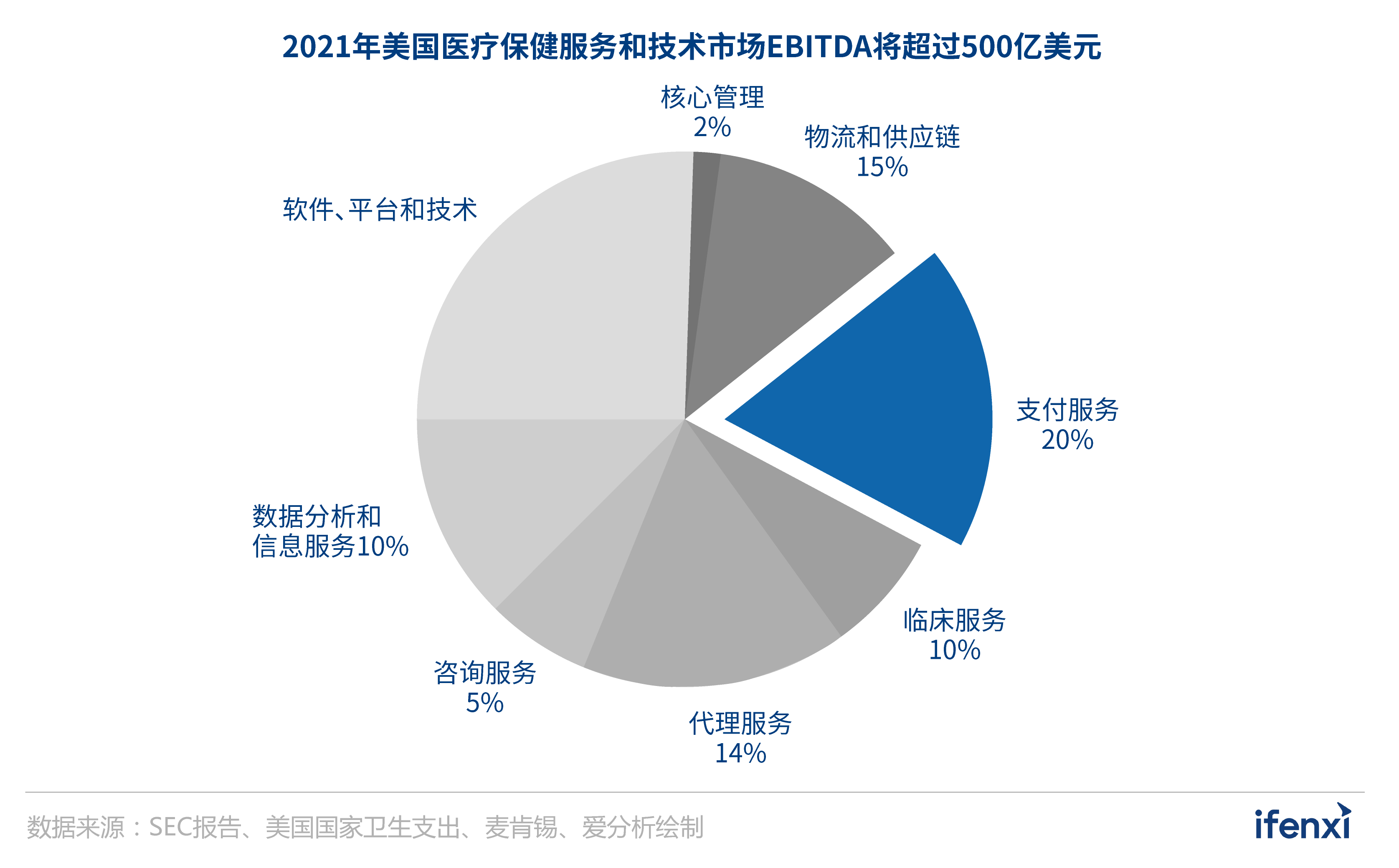

早在1983年,美国医保就开始实施DRG支付制度,经过近40年的发展,已经形成了世界公认较为先进的医院效率质量控制体系。据麦肯锡测算,2021年美国医保服务和技术市场EBITDA接近500亿美元,其中专注于支付服务,提供收入周期管理等产品的技术公司约占整个医保服务和技术市场的20%,EBITDA约100亿美元,并以每年7%的速度增加。

近年来,前十大支付技术提供商都进行了垂直整合,垂直整合交易活动占整个医保行业整体投资活动的近50%。例如,CVS计划690亿美元收购Aetna;Optum出价49亿美元收购DaVita Medical Group;Cigna以670亿美元收购Express Scripts。

相比美国政策复杂多变而言,政策的一致性让我国拥有连贯的行动规划及整体技术规范。同时我国覆盖超13.6亿人的基本医疗保险是全球最大的医保体系。全社会共用一套医保体系框架,可以让不同医院从效率与成本角度进行更有效果的横向比较,通过更专业的数据智能技术进行归因挖掘从而降本增效。由此可以预见,我国的医保支付改革将会比美国走的更为彻底,也将带动更大的市场空间,带来更多的投资机会。

6、医疗数据智能能力是核心竞争力

从医院端需求来看,拥有医保局端DRG建设经验、医院端大数据处理能力是DRG/DIP解决方案厂商要具备的两大核心竞争壁垒,且互为补充相辅相成。

- 医保局端DRG建设能力

医保局端DRG/DIP系统建设经验有助于更好理解整个DRG/DIP支付体系和规则。国家医保局DRG/DIP试点期间,有若干家DRG/DIP解决方案厂商都是从医保局端做起,积累经验,然后再去院端市场。医保局端数据拥有病种覆盖范围广、数据量大的特点,此类公司往往可以积累更多的数据处理经验和关键指标基线。但是局端数据仅有病例信息的摘要(医保结算清单)及费用数据,没有详细的电子病历,无法做到更深层次的编码核查,数据挖掘能力也有限。所以这一类厂商仅有医保局端DRG建设经验,缺少医院端全面大数据平台建设经验,无法在深层次的编码质控和精细化管理中获得更好的效果。

- 医院端医疗数据智能能力

在基于DRG支付方式持续数字化升级时期,医院端医疗数据智能能力是厂商未来可以在此领域深耕发展的核心竞争力。比如,如果需要实现智能判断编码是否存在“高编”、“低编”、“漏编”情况,需要对病人主诉、检查结果、诊断结果、医嘱等完整的病例内容进行数据治理和挖掘。所以拥有院端全维度数据治理经验及核心数据挖掘能力的厂商可以在DRG/DIP改革建设后续升级改造中帮助医院更好的进行精细化管理,提高医院整体的运营能力、盈利能力。

长期深耕医院数据智能和大数据平台的公司拥有较强的经验沉淀和积累,具备快速集成和深度治理医院内异构且纷繁复杂的数据的能力,在深度数据挖掘能力上将具有更强的专业性和竞争力,同时也有更深的业务场景延展能力。可以在DRG医院管理系统建成以后,提供一体化升级解决方案,客户粘性高,在地市级医院提供具体执行层面的服务能力强。

例如,生命奇点自2015年创立以来通过打造核心医疗数据智能平台产品,积累了大量临床信息知识图谱与中文医学自然语言处理技术,在医疗数据的集成和质控、数据标准化、数据自动后结构化方面积累了大量的智能化模型。目前生命奇点已经形成了包括病案首页/医保结算清单智能质量控制模块、分组测算模块、大数据统计分析决策模块、智能控费分析模块、医疗质量与绩效考核模块在内的一整套DRG付费管理解决方案。

作为国家医保局DRG改革试点城市8家技术提供商之一,生命奇点从2017年切入DRG/DIP市场,在国家医保局DRG试点期间积累了武汉市医保局-DRG、湘潭市医保局-DRG等国家DRG试点城市项目实践经验。其中支持武汉医保局在2020年获得国家医保局DRG技术专家组评选的分组能效全国第一。同时也是国内率先推出基于完整电子病历进行医保结算清单编码智能质控产品和智能控费产品的厂商。这也充分表明类似生命奇点这样拥有核心医疗数据智能技术及数百家医院数据治理经验的医疗大数据企业,在看似红海的DRG信息化市场可以具备相对独特的竞争优势。

7、总结

短期来看,随着国家医保局DRG/DIP技术规范的推广,DRG/DIP分组规则会越来越透明化,基本的编码质控规则也会越来越广泛的被医院掌握。但是在实际创造深度价值的应用场景,比如智能编码内涵质控处理,以及基于完整病历数据进行智能控费分析等,则需要更专业的数据智能的AI技术加以辅助。

长期来看,DRG是数据智能技术在医院运营管理方向上重要的场景应用,在医院精细化管理的框架下,DRG将会成为一个有利抓手。随着支付改革的加速推进,将会促进整个数据智能技术在医院管理方向上得到更深更广的落地实践。**拥有医疗数据智能核心技术及实践经验的厂商,可以真正为医院带来实际价值,也将拥有市场核心竞争力,并且会真正形成智能医保收入管理的长期细分市场。**而仅仅是开发DRG/DIP业务流程系统的厂商,会因为门槛过低而很快进入红海竞争。

当前DRG/DIP付费方式改革虽尚在早期,但是随着《三年行动计划》的不断推进,加速覆盖将促使市场得到快速发展,也将激活医保信息化基于DRG/DIP新一轮的建设。从资本市场来看,自《三年行动计划》公布以后,A股相关上市公司市值均有翻倍表现。可见,DRG/DIP付费方式改革创造的数百亿新增市场,为投资者提供了可想象的价值空间。