华为将收取蜂窝物联网专利费,或将影响LPWAN市场发展

近日,华为正式公布了其4G和5G手机、Wi-Fi6设备和物联网产品的专利许可费率,其中包含了长距离通信技术蜂窝物联网。作为蜂窝物联网技术的先驱,华为是LTE Category NB (NB-IoT)、LTE Category M和其他4G物联网标准的主要贡献者。

在NB-IoT领域,华为是诸多关键技术的主要贡献者,例如三种部署模式(频带内、保护频带和独立频带)、窄带设计以及通过NAS传输数据。对于蜂窝物联网设备,华为设置的专利许可价格如下所示:

图源:华为创新与知识产权官网

对于物联网设备,华为还区分了两种设备类型。一种是以物联网技术为中心的设备,比如资产跟踪器和智能审查器,华为采用的是百分比费率,为产品售价的1%,同时设置了每台0.75美元的上限。另一种是帮助基础产品连接到网络情形的设备,如智能电表、共享单车等,费率则为0.3-1美元不等,主要反映无线连接的价值,而不是基础产品价值。

去年11月,意大利专利运营公司Sisvel也宣布推出蜂窝物联网(C-IoT)专利池,该专利池由20位专利所有者组成,包括华硕、大唐电信、爱立信、三菱电机、NTT DOCOMO、Optis Cellular、Optis Wireless、上海朗帛、索尼、Unwired Planet等,主要涉及LTE-M和NB-IoT技术。

蜂窝物联网专利或影响LPWAN市场格局

蜂窝物联网专利收费趋势已然不可挡。但众所周知,对于蜂窝物联网来说,成本低是最核心的竞争力。本来很多蜂窝物联网连接设备本身价值较低,专利授权费短期内无疑会加大物联网产业的成本,对物联网玩家非常不利。此外,侵权也成为了市场上已有玩家的一个不可忽视的风险。

这或将搅动原本的LPWAN市场格局。

据IoT Analytics报告,NB-IoT(47%)和LTE-M(10%)已经占据全球LPWAN安装量的57%,而其它LPWAN综合竞争技术共计占据的比例是43%。此外,市场分析机构Juniper Research的《蜂窝物联网:2022-2026年战略、机遇和市场预测》报告指出,预计NB-IoT和LTE-M在未来四年内的装机量将急剧增长1200%。这家分析机构认为,连接和硬件成本的相对低廉,是推动蜂窝物联网的关键驱动因素。

如果专利费的全面普及,非蜂窝物联网技术或将面临更多的市场机会。目前,在LPWAN领域,非蜂窝物联网技术主要代表有ZETA、LoRa、SigFox等。

以国产ZETA技术为例,为了解决“低功耗、长距离、多样化的场景需要截然不同的性能指标”三大痛点,ZETA对传统的LPWAN技术进行了革新,提出了最新的Advanced M-FSK调制技术,充分借鉴5G中创新性的基础概念SCS,对物理层进行优化,使ZETA灵敏度可达-150dBm,支持120km/h的移动物体监测,并能根据各种应用场景的不同速率要求进行自适应,拓宽了LPWAN的应用场景。

这也极大的降低了LPWAN技术的应用成本。在此基础上,ZETA于2020年推出“LPWAN2.0泛在物联”,旨在通过技术持续演进实现更低成本、更低功耗、更智能的网络,并进军成本敏感型行业,比如物流、消费、低价值资产管理等,其原厂纵行科技于2022年联合中国铁塔建设国内的物流追踪网,以此来服务大票零担、货物在途追踪等场景。与此同时,LoRa相关厂家也大力进军资产管理等领域。

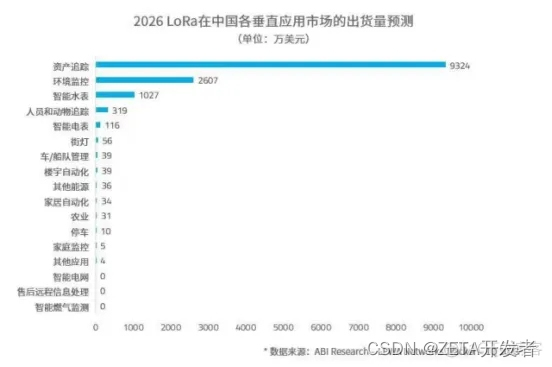

据预测,2026年,中国资产追踪领域的LoRa芯片出货收入将达到9324万美元,相比2022年将增长三倍。环境监测也将成为LoRa在中国的第二大应用领域。

另据ABI Research预测,全球非蜂窝LPWAN连接将在2026年达到13亿,到2026年,中国非蜂窝LPWAN连接将超过4.5亿。

值得注意的是,ZETA技术的专利Advanced M-FSK调制技术并不对外收取专利费,相对国内LoRa产业链厂家的侵权风险,这个国产技术又多了一份筹码。对于LPWAN技术应用客户而言,现阶段最能打动他们的就是成本以及是否能精准解决他们的市场痛点。鉴于非蜂窝远距离物联网技术更加灵活,再加上“专利收费”之下的成本优势,其市场突围之战更让人期待了。